В программе 1С:Бухгалтерия 8 в версии 3.0.176 можно при увольнении сотрудника начислить компенсацию за неиспользованный отпуск.

Пример: Сотрудник увольняется 10 апреля 2025 г. по собственной желанию. Он был принят на работу 11 апреля 2024 г. с окладом 60 000 руб. на условиях 40-часовой рабочей недели с двумя выходными (суббота и воскресенье). Сотрудник был на больничном с 6 по 10 сентября 2024 г. (5 дней). На момент расторжения трудового договора сотрудник не использовал дни ежегодного отпуска. За 12 месяцев работы ему полагается компенсация за 28 календарных дней.

Регистрация факта прекращения трудового договора с сотрудником и окончательный расчет с сотрудником при увольнении производятся с помощью документа Увольнение.

- Раздел Зарплата и кадры – Кадровые документы.

- Кнопка Создать.

- В поле Наименование документа по умолчанию указывается Приказ. Сведения из этого поля будут выводиться в подраздел 1.1 формы ЕФС-1. В поле можно указать другое необходимое наименование (распоряжение, уведомление и т. д) и, чтобы это значение было доступно в последующем, его нужно добавить в список Наименования документов, открывающийся по кнопке выбора в поле.

- В поле Организация по умолчанию указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, в которой работает увольняемый сотрудник.

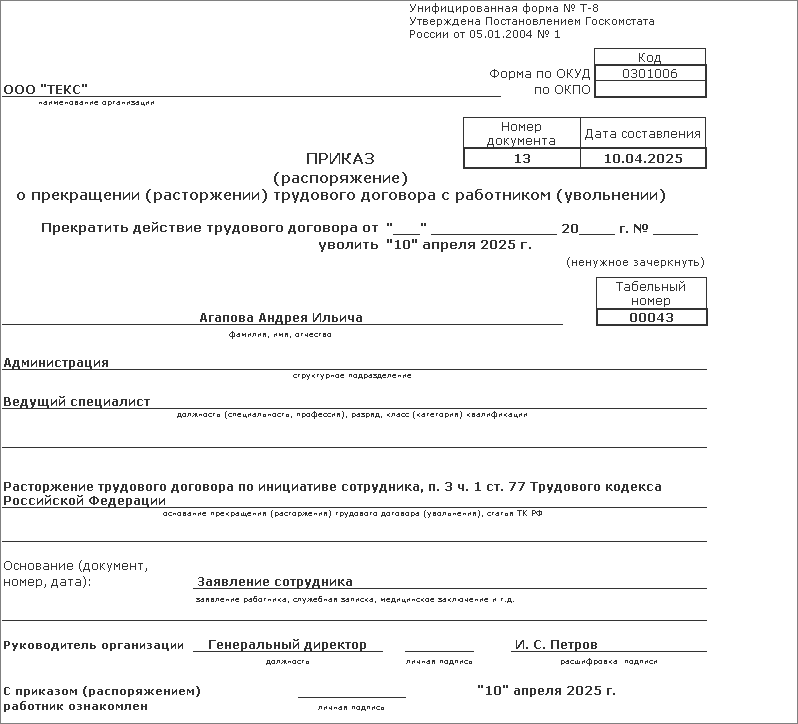

- Поле Номер заполняется автоматически при записи документа. Номер документа используется при формировании печатной формы приказа об увольнении (форма № Т-8) и в качестве реквизитов приказа в личной карточке по форме № Т-2.

- В поле от укажите дату приказа об увольнении.

- Установите флажок Есть второй документ-основание при необходимости, укажите наименование документа-основания для кадрового мероприятия и заполните его реквизиты (сведения используются для заполнения подраздела 1.1 формы ЕФС-1).

- В поле Сотрудник выберите увольняемого сотрудника.

- В поле Уволить укажите дату увольнения сотрудника.

- В поле По основанию выберите основание увольнения в соответствии с Трудовым кодексом РФ. В нашем примере выбрано основание увольнения — п. 3 ч. 1 ст. 77 (расторжение трудового договора по инициативе работника). В программе можно изменить стандартные основания увольнения на нестандартные для отражения в форме приказа об увольнении (форма № Т-8) и в личной карточке по форме № Т-2.

- В поле Текст для приказа автоматически появляется расшифровка основания увольнения.

- В поле Основание увольнения введите реквизиты документа, на основании которого производится увольнение (заявление сотрудника, соглашение сторон, служебная записка, медицинское заключение). Эта информация будет указана в печатной форме приказа об увольнении по унифицированной форме № Т-8.

- Флажок Применять право на вычеты к доходам, выплачиваемым после увольнения установите, если после увольнения не требуется прекращать предоставляемые сотруднику вычеты по НДФЛ (по умолчанию право на них автоматически прекращается). Такая необходимость может возникнуть, если после увольнения сотрудник может получать доход в этой же организации или он может быть заново принят в текущем году спустя время после увольнения или даже на следующий день.

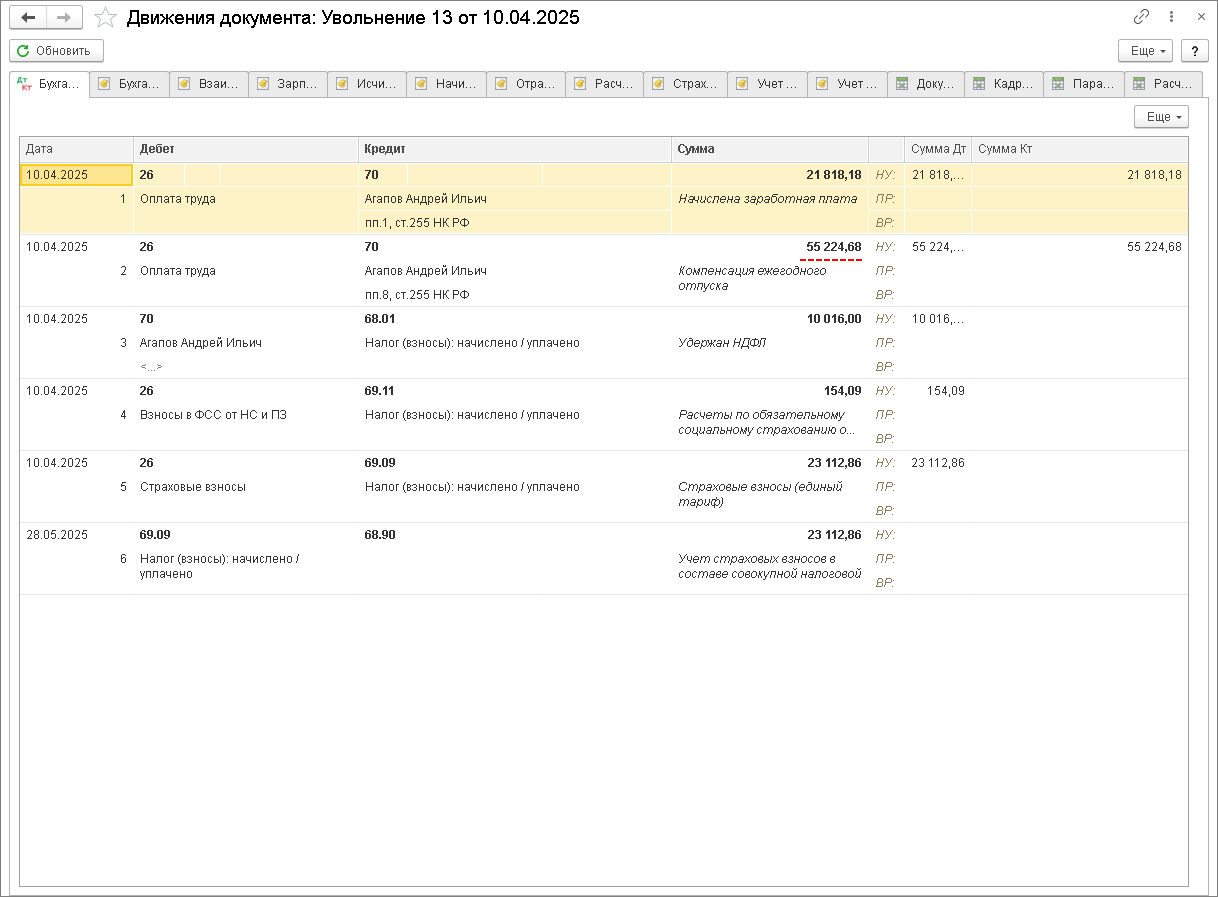

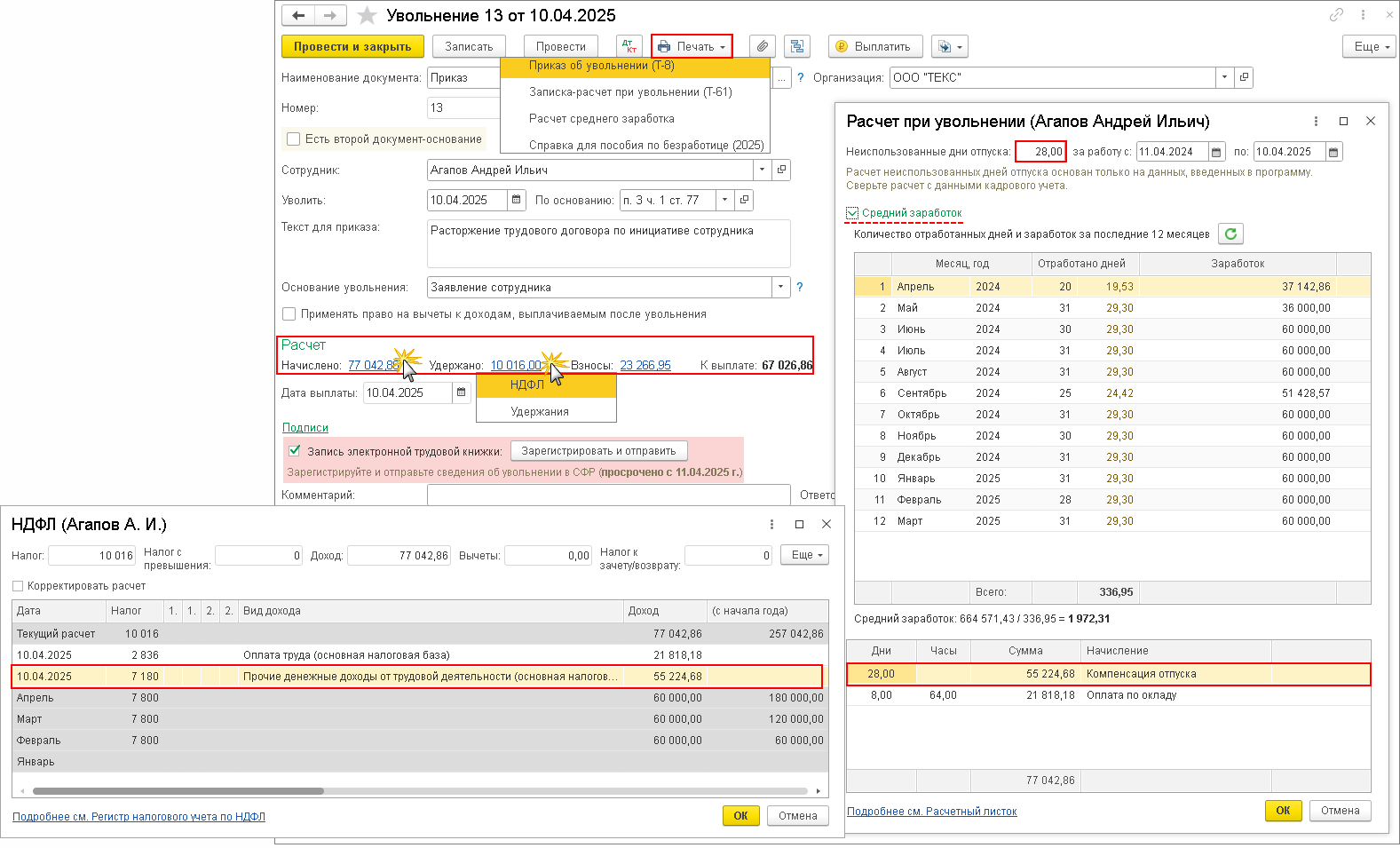

- В разделе Расчет в полях Начислено, Удержано, Взносы, К выплате отражаются результаты расчета документа. Расчет начислений производится автоматически по мере ввода данных в документ:

- в поле Начислено указывается общая сумма рассчитанных начислений, в нашем примере это компенсация отпуска, зарплата за период с начала месяца до дня увольнения включительно, по ссылке можно посмотреть подробности расчета начислений, количество дней неиспользованного отпуска, а также автоматически рассчитанную сумму среднедневного заработка сотрудника по данным информационной базы на основании сведений за предыдущие 12 календарных месяцев;

- в поле Удержано указываются исчисленный НДФЛ и прочие постоянные удержания, назначенные сотруднику в плановом порядке (удержания вводятся вручную в форму Удержания по одноименной кнопке), для ознакомления с результатами удержаний нажмите на ссылку суммы и выберите НДФЛ или Удержания;

- в поле Взносы указываются суммы страховых взносов, рассчитанных с начислений;

- в поле К выплате указывается суммы, которые необходимо выплатить сотруднику.

- Поле Дата выплаты автоматически заполняется датой увольнения, но при необходимости дату выплаты можно изменить.

- По ссылке Подписи поля Руководитель, Главный бухгалтер, Бухгалтер и их должности заполняются автоматически из справочника Организации (раздел Главное – Организации – раздел Подписи). Поле Работник кадровой службы заполняется вручную с указанием должности. При этом появится специальная форма Смена подписи, которая содержит вопрос: «Запомнить изменение при вводе следующих документов...?». Причем это изменение можно сохранить не сразу для документов всех видов, а только для документов того вида, в котором в данный момент меняется подписант. Если не желаете каждый раз отвечать на вопрос, можно сделать один раз выбор, который будет распространяться на все последующие документы. Для этого необходимо установить флажок Больше не спрашивать и всегда при смене подписи запомнить ее для всех документов. Данные руководителя будут отражены в печатной форме приказа.

- Кнопка Провести.

- Установите флажок Запись электронной трудовой книжки, чтобы кадровое мероприятие было отражено в сведениях о трудовой деятельности подраздела 1.1 формы ЕФС-1.

- По кнопке Печать можно получить печатную форму приказа об увольнении по унифицированной форме № Т-8, записку-расчет при увольнении (Т-61), расчет среднего заработка и справку для пособия по безработице.

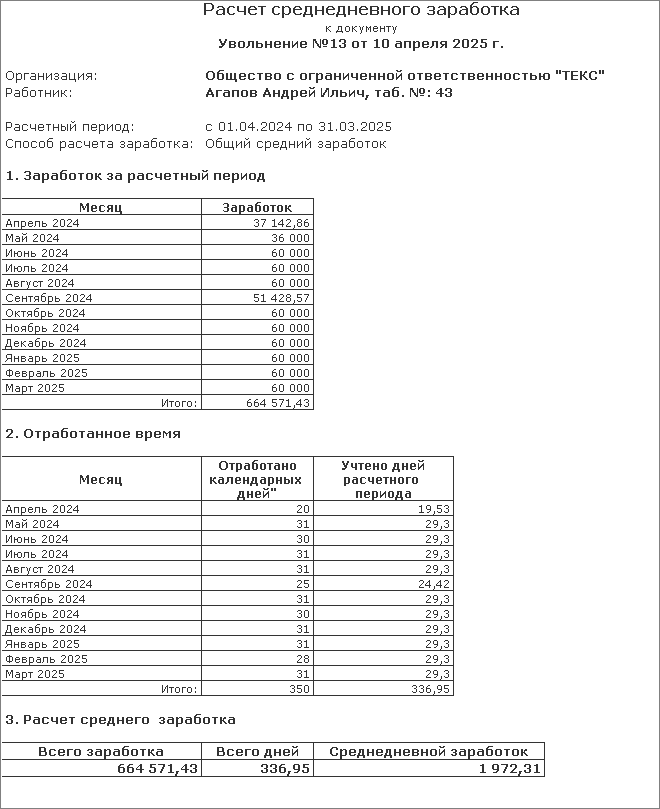

В соответствии со ст. 139 ТК РФ для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в организации (независимо от источников этих выплат). Расчетный период для расчета среднего заработка – 12 календарных месяцев, предшествующих дате начала события. В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение сотрудников.

Если сотрудник трудится в организации менее 12 месяцев, расчетным периодом будет количество календарных месяцев с даты трудоустройства по месяц, предшествующий дате начала события.

Среднедневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

Если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Если расчетный период отработан не полностью, то премии, результат которых не зависит от отработанного времени, включаются в базу для расчета среднего заработка пропорционально отработанному времени.

За расчетный период сотруднику начислен доход, учитываемый при исчислении среднего заработка, в сумме 664 571,43 руб. По условию нашего примера сотрудник был принят на работу 11.04.2024, сентябрь 2024 г. отработал не полностью, т. к. был на больничном с 6 по 10 сентября 2024 года (5 дней).

Количество дней, принимаемых в расчет среднего заработка, составляет 336,95:

- за апрель 2024 г.: 29,3 дн. / 30 дн. * 20 дн. = 19,53 дн.;

- за сентябрь 2024 г.: 29,3 дн. / 30 дн. * 25 дн. = 24,42 дн.;

- за май - август 2024 г. и октябрь 2024 г. - март 2025 г.: 29,3 дн. * 10 мес. = 293 дн.

Среднедневной заработок равен: 664 571,43 руб. / 336,95 дн. = 1 972,31 руб.

Сотрудник трудится в организации с 11.04.2024. С 11.04.2024 по 10.04.2025 он отработал 12 месяцев. За этот период ежегодный основной отпуск сотруднику не предоставлялся. При исчислении сроков работы, дающих право на компенсацию за неиспользованный отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие более половины месяца, округляются до полного месяца согласно законодательству (п. 35 «Правил об очередных и дополнительных отпусках», утв. НКТ СССР 30.04.1930 № 169, ст. 423 ТК РФ). Количество дней неиспользованного отпуска зависит от того, сколько сотрудник проработал в организации. Согласно п. 28 Правил, сотрудники, проработавшие у работодателя не менее 11 месяцев, имеют право на полную компенсацию (за 28 календарных дней). В нашем примере компенсация за неиспользованный отпуск начисляется за 28 календарных дней.

Сумма компенсации за неиспользованный отпуск при увольнении составляет: 1 972,31 руб. * 28 дн. = 55 224,68 руб.

Сотрудник работал с окладом 60 000 руб. на условиях 40-часовой рабочей недели с двумя выходными (суббота и воскресенье). В апреле 2025 г. 22 рабочих дня. Сотрудник уволился 10 апреля. Заработная плата за период с 1 по 10 апреля составляет: 60 000 руб. / 22 дня * 8 дней = 21 818,18 руб.

Для просмотра результата проведения документа нажмите кнопку Показать проводки и другие движения документа. По кнопке Выплатить можно сформировать комплект документов на выплату.