С 2026 года при расчете среднего заработка сотрудникам часть районных коэффициентов и северных надбавок необходимо выделять отдельно и облагать по двухступенчатой шкале (п. 6.2 ст. 210 НК РФ). Также ФНС России в письме от 18.02.2026 № ЗГ-35-11/1411@ заявила, что необходимо выделять доли РК и СН с суммы больничного.

В программе 1С: Зарплата и управление персоналом 8 на данный момент не реализовано выделение долей РК и СН с суммы больничного, однако решение есть.

Если организация во исполнение рекомендаций ФНС России и исходя из собственных профессиональных суждений принимает решение выделять из больничных «долевые» начисления, чтобы к оплатам долей районных и северных надбавок из начислений по больничным листам применить двухступенчатую шкалу НДФЛ (13 % – 15 %), то в программе можно вручную создать начисления для оплаты долей РК и СН (удобнее это делать копированием имеющегося начисления, которым начисляется оплата больничного за счет работодателя).

Для этого в программе необходимо:

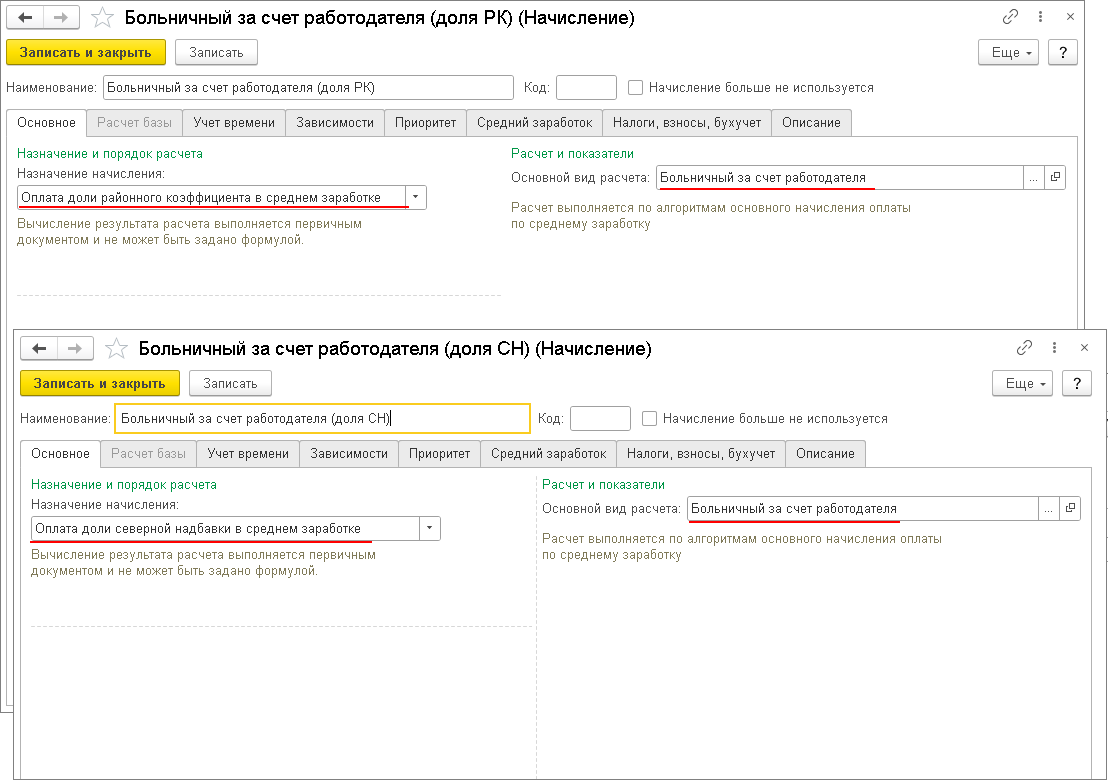

- создать новые виды начислений с назначением Оплата доли районного коэффициента в среднем заработке и Оплата доли северной надбавки в среднем заработке (раздел Настройка – Начисления);

- в форме настроек этих начислений в поле Основной вид расчета ввести с клавиатуры наименование соответствующего основного начисления (например, Больничный за счет работодателя);

- закладки Учет времени, Средний заработок, Налоги, взносы, бухучет программа заполнит автоматически.

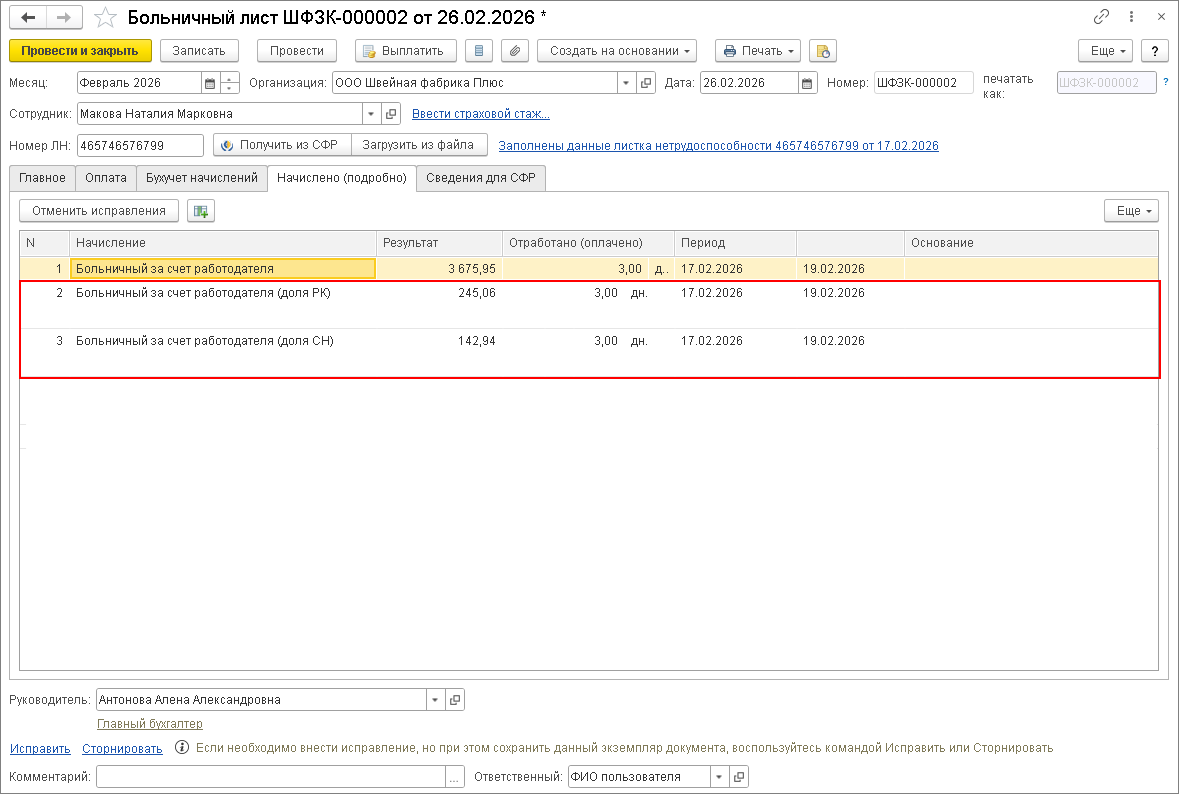

- После этого при выполнении очередных расчетов начисления Больничный за счет работодателя будут выделены доли РК и СН.

- Если в 2025 году организация создавала начисления для долей РК и СН с больничных, а потом убрала их в архив, можно восстановить архивные начисления и не создавать новые.

Вместе с тем обратите внимание на следующее.

- Достоверные суммы начислений для оплаты долей РК и СН с больничных за первые три дня болезни страхователь может получить исключительно в тех случаях, когда пособие необходимо рассчитать только из заработка, полученного у текущего работодателя. Другими словами, когда застрахованное лицо в расчетном периоде получало доходы только у текущего страхователя либо когда метод назначения пособия, определяемый СФР в соответствии с положениями ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ и п. 19, 19 (1) Положения, утв. постановлением Правительства РФ № 1540, соответствует одному из перечисленных ниже значений:

В этом случае каждый страхователь должен рассчитать пособие только исходя из «своего» заработка.

- «По нескольким страхователям»,

- «По нескольким страхователям по ТД»,

- «По нескольким страхователям по ТД и по одному страхователю по ГПХ».

- СФР, который является налоговым агентом в отношении застрахованных лиц по ОСС, к доходам с больничных за счет собственных средств при исчислении НДФЛ не будет применять двухступенчатую шкалу и исчислит налог по пятиступенчатой шкале, поскольку не владеет информацией о том, какой заработок за расчетный период включал районные и северные надбавки.