Эксперты 1С объяснили, как в 1С зарегистрировать объект НМА с неопределенным сроком полезного использования.

Нематериальные с неопределенным сроком полезного использования (СПИ) – это редкая и хлопотная категория активов, которая требующая постоянного внимания бухгалтера. Как только появляется возможность установить срок, необходимо начать начисление амортизации (п.33 ФСБУ 14/2022).

НМА с неопределенным сроком полезного использования подлежат обязательной проверке на обесценение, даже когда никаких признаков обесценения не наблюдается (п.10 МСФО (IAS) 36 Обесценение активов, введенного в действие на территории РФ приказом Минфина России от 28.12.2015 №217н).

СПИ выражается периодом или количеством продукции, при выпуске которой планируется использовать НМА (п.33 ФСБУ 14/2022). Это всегда предположения и планы. У руководства организации обычно есть представление о сроках окупаемости капитальных вложений. Однако для нематериальных активов, значение которых может увеличиваться со временем, определить СПИ может быть сложно. Но в силу нематериальности этого вида активов такая ситуация все-таки возможна, например, для тех результатов интеллектуальной деятельности, ценность которых со временем может только возрастать. Возможно, это ожидание будет обоснованным для произведений искусства (аудиовизуальное произведение), приобретенных объектов культурного наследия.

Утверждение, что СПИ для НМА установить невозможно без достаточных на то оснований, противоречит требованию осмотрительности учетной политики (п.6 ПБУ 1/2008 Учетная политика организации, утвержденного приказом Минфина от 06.10.2008 №106н). Документальное подтверждение требуется не для продолжительности СПИ, а для отсутствия возможности его определить. В пояснениях к бухгалтерской отчетности в отношении НМА с неопределенным сроком требуется раскрыть балансовую стоимость неамортизируемых НМА с указанием причин невозможности надежного определения срока их полезного использования (подп. в п.49 ФСБУ 14/2022).

Таким образом, при признании НМА, если его СПИ объективно определить невозможно, в бухгалтерском учете требуется:

- зафиксировать отсутствие СПИ,

- убедиться, что объект не войдет в состав амортизируемых,

- сохранить сведениях об условиях, препятствующих определению СПИ с точки зрения организации-владельца и их документальное подтверждение.

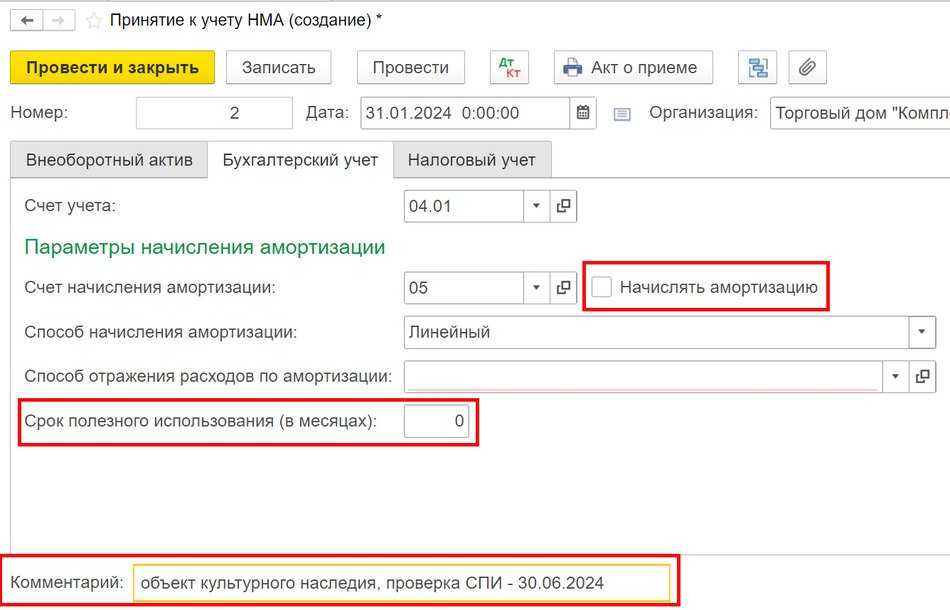

В 1С объекты нематериальных активов с неопределенным сроком входят в состав объектов, по которым амортизация не начисляется. При регистрации объекта в документе «Принятие к учету НМА» на закладке «Бухгалтерский учет» в «Параметрах начисления амортизации»:

- отключите «Начислять амортизацию»;

- для параметра «Срок полезного использования (месяцев)» установите значение «0».

В поле «Комментарий» для целей контроля внесите сведения об условиях, препятствующих определению СПИ, и ближайшей дате проверки сохранения этих условий (если она ближе, чем конец отчетного года).

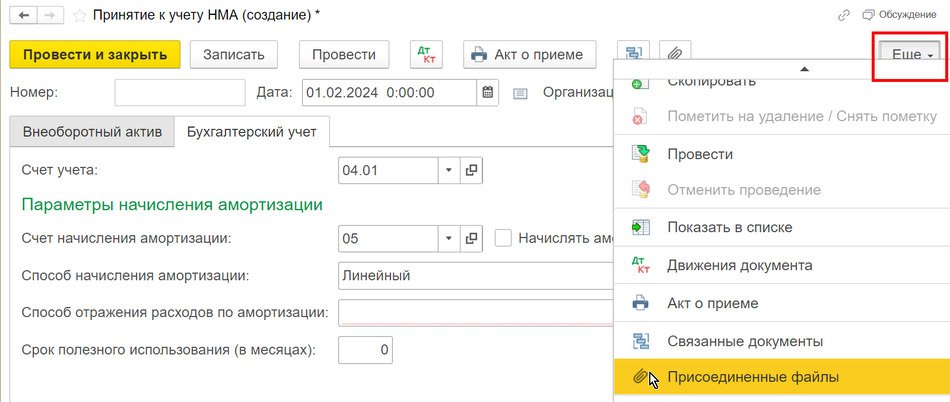

Из меню «Еще» выберите «Присоединенные файлы» и сохраните в системе копии оправдательных документов, подтверждающих невозможность определения СПИ для этого объекта.

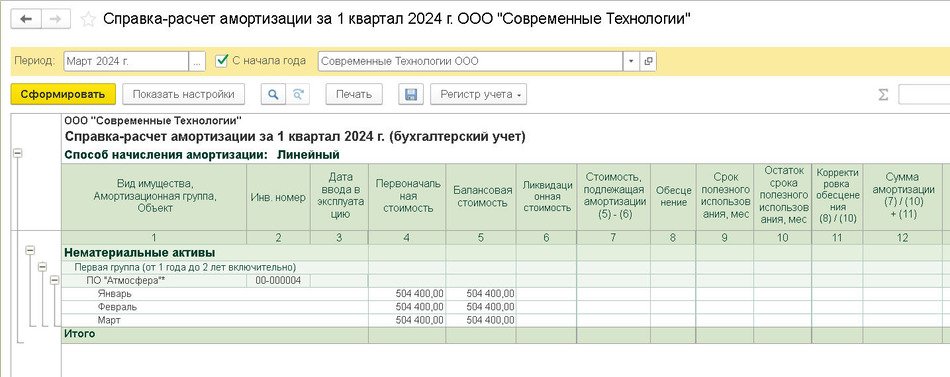

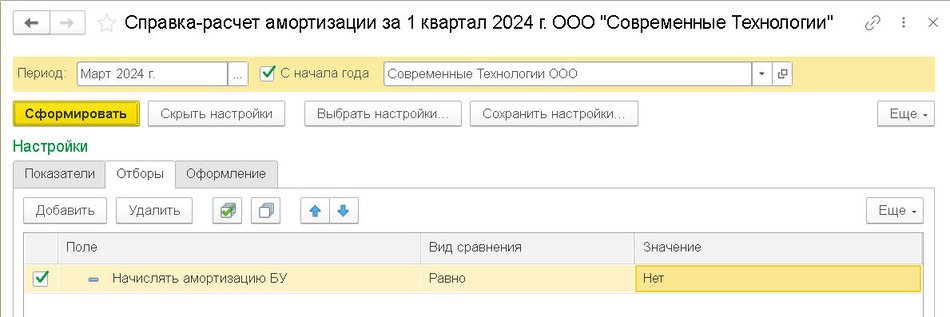

Балансовую стоимость неамортизируемых НМА для включения в пояснения при подготовке бухгалтерской отчетности можно получить отбором в «Справке-расчете амортизации» через фильтр «Начислять амортизацию БУ» = «Нет».

В отчете будет и перечень объектов, и их балансовая стоимость.